立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日下午,知名投顾公司股价崩盘,单日暴跌35%,目前跌幅收窄至25%,单日市值蒸发68亿港元。

迎尚网配资关于楼市,他认为房地产长期看人口,20%人口流入核心区域的房价有望触底甚至在中期创新高,80%人口流出地区的房价漫长阴跌。

登录新浪财经APP 搜索【信披】检察更多考评品级

开始:@证券商场红周刊微博

文丨惠凯 剪辑丨承承

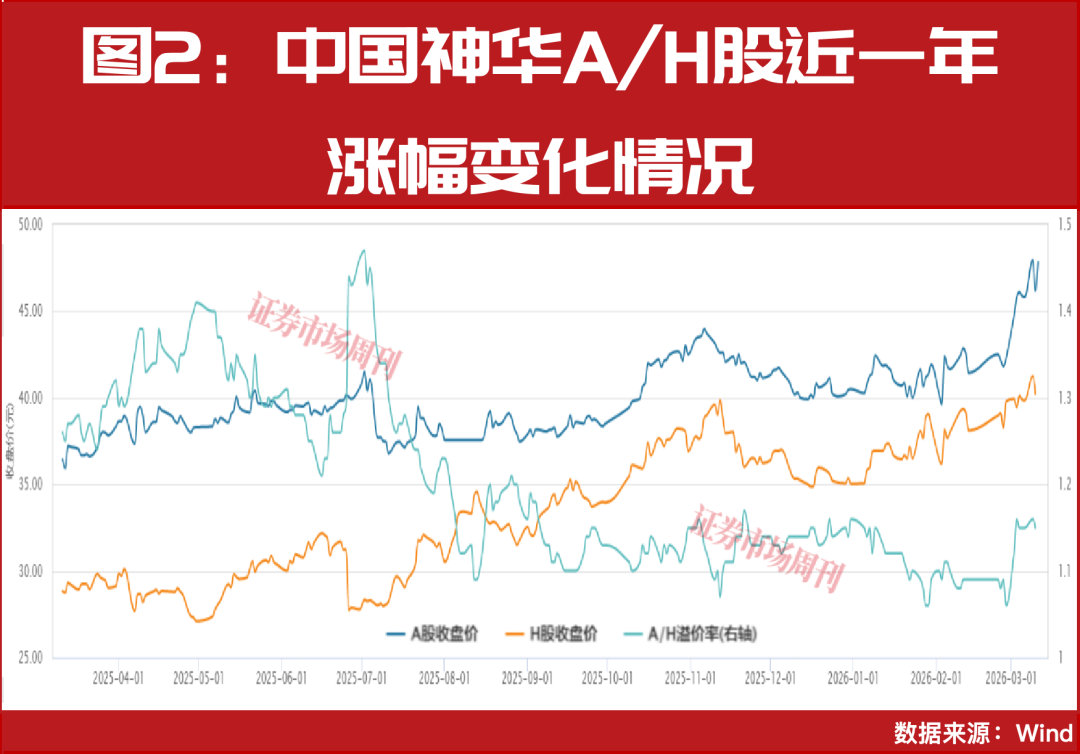

中国神华在能源价钱高潮及完成1336亿元要紧财富收购双重驱动下,H股因其较低估值与更高股息率,商场阐发权贵强于A股。

近期,中国神华(601088.SH)A股与H股股价携手走高,并创出历史新高。这背后,既有世界地缘政事突破推高能源价钱的商场身分,也源于公司自己以1336亿元收购控股股东旗下12家中枢企业的要紧举措,产业链与规模上风获取巩固。不外,公司2025年功绩预报泄露净利润同比有所下滑。现时,其A股估值已处历史高位,更多资金转而醉心估值更低、股息率更高的H股,推动神华H股年内涨幅大幅跑赢A股。

神华股价连更正高

2025年扣非净利降21.5%-16.5%

受中东和拉好意思地缘政事突破、化工产业等对能源需求走高的玄虚影响,煤炭价钱近期出现较大涨幅,煤炭和电力板块关连公司股价也握续走高。看成传统煤电龙头,中国神华继2024年高潮46.01%后,约束2026年3月9日,2026年以来再度高潮18.40%,股价连更正高。

中国神华股价的出色阐发除了外部身分的影响,更成绩于坚实的基本面支握。一方面,国内能源煤价钱企稳回升,中国神华的长协煤占比较高、盈利相对愈加平安,近似龙头企业产能与资源上风,以及行业逼近度升迁、中小产能出清的行业趋势,中国神华的商场份额与订价权获取巩固。另一方面,现时A股商场立场处于切换期,短期内商场避险风景升温,资金从高估值的科技板块向高股息、低估值的央企蓝筹切换,中国神华有着高分成的优良传统,近似央企估值重塑战略,进一步翻开估值成就空间。

比拟股价不休更正高,中国神华2025年功绩却出现了下滑。据其2025年功绩预报败露:预测达成包摄于本公司股东的净利润为495亿元至545亿元,同比下落15.7%至7.2%。与经重述的上年数据比拟,预测减少63亿元至13亿元,同比下落11.3%至2.3%;预测2025年达成包摄于本公司股东的扣非净利润472亿元至502亿元,同比下落21.5%至16.5%。关于功绩下落的原因,公司讲明受行业供需场面变化影响,公司煤炭销量及平均销价下落,导致筹备功绩同比下落。

跟着国内“反内卷”战略深入、煤炭价钱企稳回升,以及近期外洋地缘突破下煤炭需求走高,中国神华的功绩有望重启增长。据东兴证券分析师莫文娟在中国神华2025年三季报点评研报中测算,预测中国神华2026-2027年归母净利润有望达到535.11亿元、545.68亿元。华源证券分析师查浩、刘晓宁团队的测算成果,预测中国神华2026-2027年归母净利润辨认有望达到550.4亿元、566.3亿元。

并购定增受H股股东柔软

2025年8月,中国神华公告筹备购买财富,拟以现款支付、增发股份召募配套资金的面目,购买大股东国度能源投资集团及关联方旗下的乌海能源、国源电力、化工公司、航运公司等12家中枢企业股权。约束2025年7月底,被收购企业总财富2334.23亿元,总营收与总归母净利润辨认是1139.74亿元、94.28亿元。本次交游的总价钱高达1336亿元。收购完成后,中国神华煤炭资源保有量增至685亿吨,煤炭可采储量从174.5亿吨增至345亿吨,并根蒂上经管和大股东的同行竞争问题。

公告泄露,部分方向企业的收购溢价较高。比如中国神华收购国电建投内蒙古能源有限公司(简称“内蒙建投”)的价钱是77.28亿元,溢价率765%。中国神华讲明,内蒙建投因2024年采矿权证办理、煤矿暂时停产,莫得对外售售煤炭等身分,导致2024年度净财富为负,2025年运行平方筹备并达成盈利。其较高的溢价率有合感性。

公告泄露,本次筹备以29.4元/股的价钱增发400亿元股票,用于支付30%的交游对价,并增发200亿元召募配套资金。增发股票将摊薄现存股东的每股职权。

本年1月,在中国神华召开的股东会议投票中,越过12%的H股股东对《本次交游的合座决策》《刊行股份召募配套资金——刊行股份的种类、面值和上市地点》《刊行股份召募配套资金——刊行面目、刊行对象及认购面目》《刊行股份召募配套资金——刊行股份的订价依据、订价基准日及刊行价钱》等议案投出反对票,特出是增发股票的系列议案受到部分H股股东反对。

另外,有部分投资者担忧中国神华的货币资金可能会减少。Wind泄露,股票配资导航网2023年以来中国神华的货币资金有所下落,由2022年末1705亿元降至2024年末1424亿元,2025年9月末进一步降到1244亿元。本次交游对价的70%用现款支付,中国神华需支付935亿元的现款。交游完成后,其货币资金将权贵减少。

本次交游敌手国度能源投资集团(简称“国能投集团”)比年来欠债率接近60%,高于中国神华。据Wind数据,约束2025年9月末,国能投集团欠债率为59.57%,而同时中国神华的欠债率只好24.36%。本次交游到手后,有助于改善国能投集团的流动性和债务情况。

ESG、信披职责有校阅空间

看成能源行业的茅头兵,中国神华一直把环保职责看成重心,握续推动“双碳”达标职责,Wind ESG评级为AA,华证ESG评级也为AA级,处于行业当先水平。

公司ESG敷陈泄露,中国神华2022年前的万元产值玄虚能耗握续改善,从2020年度的3.05吨圭臬煤/万元降至2022年度的2.64吨圭臬煤/万元,自后有所反弹,2023年增长至2.74吨圭臬煤/万元,2024年度达到2.87吨圭臬煤/万元。

用水量方面,ESG敷陈泄露中国神华2021年度的崭新水用水量系数118.67百万吨,2023年度增到151.7百万吨,2024年度增至208.93百万吨。同时的再生水用量从28.22百万吨增至33.31百万吨,占总耗水量的比值从18.2%降为12.8%,再生水和其他替代水源用水量占总耗水的比例从23.49%降至19.8%——需要证据的是ESG敷陈泄露,中国神华2023年度的再生水用量曾大幅增至85百万吨,但2024年出现较大幅度下落,导致再生水在总耗水量的占比出现下落。合座上,中国神华2021年至2024年度的万元产值耗水量从8.51吨/万元增长到10.28吨/万元。换言之,中国神华的节能降耗职责还有一定的改善空间。

公开信息泄露,中国神华的董秘、总司帐师是宋静刚,其曾任国度能源集团财务有限公司总司理、党委副文牍,2023年运行担任中国神华董秘。公司近几年的交游所信息败露评级均为A级,泄露信息败露职责阐发优秀。

但中国神华本年2月14日发布的《2026年1月份主要运营数据公告》泄露,本年1月煤炭产销量、发电量等均同比增长。宋静刚为该公告签字。该公告的题名时期是“2025年2月14日”。对此也有投资者在交游所互动平台教唆造作,“我发现贵公司2026年1月份主要运营数据公告上的题名时期是2025年2月14日,讨教贵公司敷陈审核机制为啥弗成察觉?我一直柔软神华,但愿公司的敷陈能层层把关,确保敷陈准确无误。”

A股估值高位 投资者醉心H股

关于中国神华的未来预期,信达证券煤炭钢铁行业分析师高升、李睿、刘波团队以为,中国神华的长协煤比例较高、“煤电港运一体化”运营使功绩较为隆重,近似并购财富的注入翻开新的成漫空间,具备了高现款、高分成、高成长多厚利好,给出“买入”评级。

国海证券能源分析师陈晨团队则在本年3月示意:复盘行业30年警告,煤炭价钱呈现颤动进取趋势,驱开赴分包括东说念主工资本刚性高潮,安全干与、环保干与的握续加大,原材料能源等大批商品加价,以及方位政府加大纳税力度等,从行业发展大趋势来看,上述驱开赴分已经存在,煤价弥远内仍然有高潮的诉求,头部能源企业具备“高盈利、高现款流、高壁垒、高分成、高安全角落”五高特征,陆续重心柔软中国神华等。

现时,中国神华A股估值处于估值区间的高位。Wind泄露2020年末中国神华PB(LF)为1倍,2022年末涨至1.4倍,2025年末达到2倍,最新PB(LF)升至2.4倍,估值处于近几年的高点。

中国神华有着握续的高分成传统,受到股民和机构投资者的迎接,但跟着股价和估值走高,中国神华的股息率也在逐年下落。据Wind数据,2022年末至2024年末,中国神华的股息率辨认为9.23%、7.21%、5.20%。

约束现时,与估值较高的中国神华A股(PE 18.9倍)比拟,估值相对较低的中国神华H股(PE 16.6倍)受到更多投资者的醉心。Wind泄露,2025年以来中国神华A股高潮了15%,而同时中国神华H股高潮了50%。

(本文已刊发于3月14日出书的《证券商场周刊》。文中说起个股仅为例如分析嵘创信投,不作投资提倡。)

海量资讯、精确解读,尽在新浪财经APP

大盛策略信泰资本广盛网配资优益配富华优配

海量资讯、精确解读,尽在新浪财经APP

大盛策略信泰资本广盛网配资优益配富华优配

广盛网配资提示:文章来自网络,不代表本站观点。