立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

中金发布研报称,防守信义光能(00968)中性评级,防守看法价3.6港元,对应26、27年14.5、12.3倍P/E,较面前股价有1.4%上行空间,面前股价对应26、27年14.2、12.1倍P/E。新引入2027年营收预测212.93亿元,盈利预测23.55亿元。

中金主要不雅点如下:

公司现状

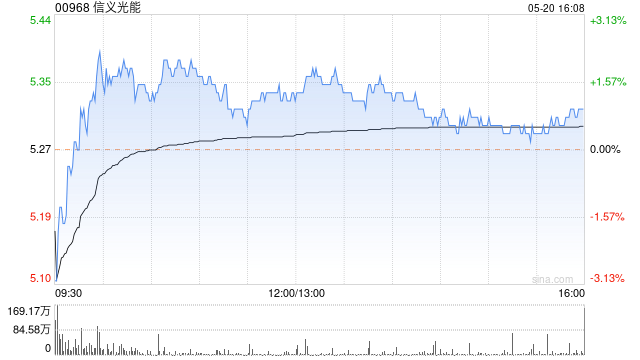

出口退税退坡股东国内组件端需求阶段性普及,带动光伏玻璃价钱小幅上调,公司光伏压延玻璃销售利润存在一定经过的开发。该行以为上半年组件端需求疲软,光伏玻璃在本轮组件需求中以清库存为主,瞻望防守至2月中下旬。年头于今玻璃行业库存天数由40.17天地落至34.18天,降幅约6天。公司是出口组件适配玻璃的龙头供应商之一,在本轮需求中,公司旨在截止库存天数,镌汰春节时间的累库压力。

年内国出门货占比普及,利润率要点有望上移

易云达配资凭据公司公众号,股票配资导航网公司印尼已有1条1200吨产线于1月15日投产,该行预期另1条行将投产,年内达成满产满销。公司国外产能占公司在产总产能比例达到24.7%。凭据国外组件需乞降玻璃供给情况,该行测算公司仍需诀异国内10-15%的家具出口至国外,疏导国外产能出货,该行以为公司国外共计出货占比将逾越35%,光伏玻璃国外利润率长久优于国内,利润率要点有望较昨年上移。

盈利预测与估值

谈判到2025年10-11蟾光伏玻璃价钱阶段性高于预期,该行上调公司2025年营收预测13.4%至189.14亿元;谈判到公司Q4玻璃均价较好,利润好于预期,盈利预测上调2%至15.28亿元。2026年谈判到公司家具出口占比普及,国外价钱高于国内,举座玻璃销售价钱要点有望上移,该行上调收入10.3%至203.24亿元;谈判到硅料产能计提减值以及国内组件需求疲软带来的利润率下滑风险,该行下调盈利预测1.2%至20.33亿元。

风险指示:光伏需求不足预期,本钱波动的风险,产能出清不足预期风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:史丽君 原油配资

海悦配资联丰优配光控资本海悦配资苏皇配资广盛网配资提示:文章来自网络,不代表本站观点。