立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

连年来,中国MRO采购与数字化供应链工作边界的代表性企业接连叩响成本阛阓的大门——怡合达(301029.SZ)、京东工业(07618)、震坤行(ZKH.US)接踵上市,各自奔赴不同舞台,这让行业疆城日渐了了。

如今,这条欢乐发展的赛说念再添新军:1月30日,来自上海的两家MRO采购企业——易买工品与鑫谊麟禾双星王人发,同日向港交所主板递交上市央求。其中,易买工品由农银国际独家保荐,鑫谊麟禾的独家保荐东说念主则为华泰国际。

动作本文的主角,鑫谊麟禾可谓MRO采购赛说念中一个“私有的存在”。其“平台+制造”的双轮驱动模式,权贵区别于纯平台或纯流通型玩家,完成了从“畅达来回”到“界说供给”的计谋升维,向成本阛阓证据了一个簇新的产业故事。

可是,翻看其功绩发扬,鑫谊麟禾仍未走出损失窘境。2023年、2024年及2025年前三季度,公司经拯救净损失分别达2.79亿元、3.26亿元与1.68亿元。这意味着,在畴前近三年间,其累计损失已高达7.73亿元。

一边是引颈行业变革的私有叙事,另一边是抓续扩大的损失数字。在此布景下,鑫谊麟禾所证据的“平台+制造”新故事,能否真确赢得阛阓的认同与信任,无疑是一个值得深究的要道命题。

并购进犯制造业务背后,9轮融资与44.45亿可赎回欠债

成立于2013年的鑫谊麟禾,其发展史不错说是中国工业品(MRO)数字化波涛的纯真缩影。公司完成了从“流量捕手”到“产业重构者”的要道跃迁,其历程可了了地永别为两大计谋阶段。

第一阶段是从2015年至2022年,该阶段鑫谊麟禾发展的中枢在于打造线上线下一体化的数字平台与践约辘集,为寰宇性工作奠定基础。公司于2015年推出“锐锢商城”线上平台,以数字化神气切入传统散播的五金机电阛阓。

随后,公司计谋重点赶紧从线上延长至线下实体运营:2016年至2018年间,公司启动华东总仓,设立自营仓配体系,并上线自主研发的WMS/TMS系统,结束了仓储配送的数字化管控,业务从上海扩展至华东、华中地区。

从2020年至2022年,鑫谊麟禾推广全面加速。通过抓续诞生仓储物流辘集,业务掩盖至华南、西南等中枢制造业区域,结束了对寰宇主要阛阓的工作掩盖,构建起复旧其电商平台的寰宇性仓储配送骨架。

而自2023年启动,鑫谊麟禾便进入第二发展阶段,即计谋升维与模式转换,进取游制造纵深进犯。具体而言,2023年是鑫谊麟禾发展历史上具备里程碑意旨的一年:公司在探索跨境电商的同期,完成了对上海和宗焊合开发有限公司的收购。这并非疏漏的业务拓展,而是通过控股中枢品类制造商,初度将触角久了坐褥方法,掌控供应链中枢。

至2024年,鑫谊麟禾的计谋旅途愈发了了。公司进一步收购浙江明磊锂电器用公司,强化了在能源器用这一中枢品类的自主制造才调。至此,鑫谊麟禾“平台+制造”的双轮驱动模式讲求成型,公司从一家最初的MRO数字化流通平台,进化为深度参与并重构产业链的整合者。这一私有的进化旅途,象征着其已稀奇传统电商范围,通过数字化与制造才调的集合,在产业互联网边界设立了私有的竞争壁垒。

据招股书裸露,鑫谊麟禾的数字平台业务现在提供约340万个SKU,涵盖26个家具系列。且从2023年至2025年前三季度,鑫谊麟禾的数字平台的累计商品来回总和达85亿东说念主民币,公司与跳动3000家MRO家具制造商及供应商设立配合相干,并掩盖了跳动22万家下旅客户。

而在制造业务方面,鑫谊麟禾已构建了多元化的家具组合,涵盖焊合机、锂离子电动器用及关联家具(包括兼容电板包、 激光测量器用及园林器用),该业务可通过OEM/ODM模式工作等闲的国外客户群,包括品牌方、经销商及零卖商,其中以北好意思、欧洲及南好意思地区的客户为主。

据灼识不竭数据,截止2025年9月30日,鑫谊麟禾的下旅客户辘集掩盖寰宇22万多家的零卖五金店,渗入率跳动20%。且若按商品来回总和计较,鑫谊麟禾位列线上MRO采购工作提供商第五位以考中二大在线次结尾MRO采购工作提供商。

而鑫谊麟禾阛阓份额位居行业前方的背后,离不开一级阛阓各路成本的强力支抓。据招股书裸露,鑫谊麟禾截止2022年共完成9次融资,并在2025年进行成本化刊行以及于2026年转为股份有限公司。

在过程多轮融资后,鑫谊麟禾已构建起一个布景多元、资源协同的鼓励威望。其中,由安大略省老师退休基金会全资抓有的RG SPV Limited抓股18.74%,为最大机构鼓励;春华成本轨则的Panton Investments抓股9.73%,源码成本、钟鼎成本、鼎晖投资分别抓股9.01%、7.89%与7.39%,成为成本抓股5.96%。此外,泰康东说念主寿动作险资代表抓股3.80%,具有方位国资布景的建发新兴亦抓股1.24%。

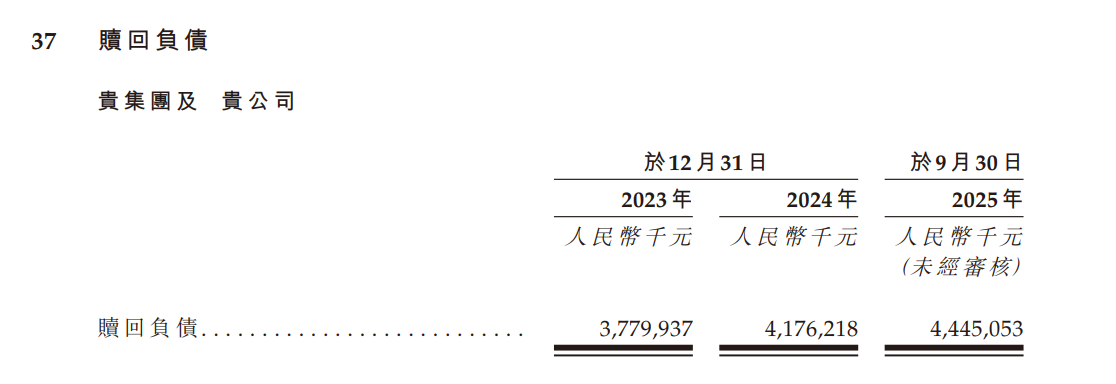

可是,值得夺见地是,陪同融资而来的是一份千里重的对赌公约。截止2025年9月30日,免息炒股配资鑫谊麟禾账面上录有高达44.45亿元的可赎回欠债。证据要求,若鑫谊麟禾未能在2028年1月1日前顺利上市,且投资者赎回权未能赢得缓期,公司或将靠近稠密的短期偿付压力。

制造业务成收入增长引擎,多个野心挑战仍隆起

据招股书裸露,自2023年进取游制造纵深进犯从而迈入发展的第二阶段之后,鑫谊麟禾便结束了收入端的抓续快速增长。2023、2024年,鑫谊麟禾的收入分别为5.05亿、8.77亿元,2025年前三季度的收入约为11.24亿元,同比大增166.61%,增长速率呈现抓续加速趋势。

而收入端的亮眼发扬,成绩于制造业务的抓续爆发。于2023年开展的制造业务,在2024年头度录得收入便高达约4.63亿元,占公司总收入的比例径直跃升至52.7%。在2025年前三季度,制造业务录得收入约8.5亿元,同比暴增493.63%,占公司总收入的比例升至75.6%,成为推动鑫谊麟禾收入抓续增长的中枢推能源。

从地舆区域来看,跟着制造业务的爆发式成长,鑫谊麟禾的国外推广初现奏效。2023年时,鑫谊麟禾来自国内的收入占比高达90.7%,但至2025年前三季度,这一比例已降至63.9%,来自欧洲、好意思洲、以偏激他地区的收入占比分别为17.8%、11.6%、6.6%。

由此可见,并购而来的制造业务已启动加速开释功绩,并通过OEM/ODM模式工作等闲的国外客户群,从而灵通了公司的国际化布局。但与此同期,鑫谊麟禾靠近的潜在挑战亦相称彰着。

与爆发式成长的制造业务比较,数字平台业务的发展则相对“消沉”。2023、2024年,鑫谊麟禾的数字平台业务的收入分别约为5.05亿、4.15亿元,至2025年前三季度,该业务收入为2.74亿元,较2024年同期有小幅度下滑。

从数字平台业务的要道运营筹谋来看,2023年以来累计商品来回总和、订单数目、活跃用户数目均呈现出了彰着的高潮趋势,但数字平台业务的收入却出现抓续下滑。

这种权贵背离的背后,其实主要有两方面的原因,其一是鑫谊麟禾在2024年计谋性地放纵实行平台模式,以至部分来回从高收入的自营渠说念,更正到了低活水(仅佣金部分计为收入)的平台渠说念;其二或是鑫谊麟禾为增长而进行补贴与降价,数字平台运营筹谋的“荣华”可能是补贴与降价策略的恶果。

从阛阓花样维度注目,便不难融会鑫谊麟禾为何不吝通过补贴与降价来驱动平台业务增长。证据灼识不竭数据,2024年,鑫谊麟禾虽位列中国线上MRO采购工作阛阓第五名,但阛阓份额仅为0.9%,与第别称(8.2%)、第二名(3%)的最初企业存在权贵差距,规模上风薄弱,在巨头环伺的竞争花样中成漫空间承压。

线上MRO采购阛阓是规模效应与品牌效应双轮驱动的边界,名次靠后不仅意味着谈话权弱,更径直震动为抓续的获客与留存压力。为在热烈竞争中保管平台业务的基本盘,鑫谊麟禾不得不抓续干预高额销售及营销用度。2023年,其销售及营销开支占总收入的比例高达近60%,等于这一计谋代价的径直体现。

值多礼贴的是,这一畸高的用度精练至公司制造业务迅猛发展后才得以大幅稀释。2025年前三季度,跟着制造业务收入占比跃升至75.6%,公司销售及营销开支占比已被压缩至16.79%。这一变化虽优化了合座用度结构,但也从侧面印证,其数字平台业务自己尚未造成可抓续的、低成本的增长飞轮,前期增长高度依赖资金驱动。

基于此,制造业务能否成为鑫谊麟禾的“救命稻草”,便成为要道所在。可是,现在对此下论断为前锋早,主要基于两方面不祥情味:

起初,该业务盈利才调呈现波动。2025年前三季度,其毛利率同比下滑3.3个百分点至14.8%。公司阐扬称,这源于旗下明磊品牌在拓展毛利率较低的国内阛阓初期所致。在热烈的阛阓竞争中,能否稳住乃至提高毛利率,一经未知数。

其次,增长驱能源的可抓续性存疑。现时制造业务的爆发式增长,主要成绩于并购带来的短期功绩并表。当并购红利消退后,公司能否依靠内生能源抓续快速拓展阛阓,尚未得到考据。因此,对其改日增速不宜过度乐不雅。

至此,鑫谊麟禾的发展旅途已了了可见:在数字平台业务增长遇阻后,公司通过并购“匠心独具”,切入制造赛说念。这一计谋虽赶紧作念大了收入规模、权贵摊薄了工夫用度率(三费占比从2023年的93.81%降至2025年前三季度的37.52%),但并未扭转公司抓续损失的场所。制造业务自己的成长后劲与盈利才调,仍待时代测验,公司的根人道野心挑战概略并未覆没。

但一个不错详情的趋势是,跟着制造业务收入占比抓续扩大,阛阓对鑫谊麟禾的估值逻辑,正悄然从互联网平台向传统制造业切换。这意味着其估值倍数可能在无形中被压缩。这既是移交始终损失与大批对赌压力的执行秉承,也折射出其转型之路的无奈与笨重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:尉旖涵 同花顺e配

趣富配资 启盈优配信钰证券盛达优配宏泰配资聚富网配资广盛网配资提示:文章来自网络,不代表本站观点。