立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

本文为食物内参原创

作家丨佑木 编审丨橘子

上市六年,百威亚太的啤酒高端化叙事讲不下去了?

败给“性价比”

2月12日早间,百威亚太在港交所发布公告。2025财政年度公司总销量减少6.0%;收入为57.64亿好意思元(约合东谈主民币398.29亿元),同比减少6.1%,或按呈文基准计减少7.7%,每百升收入则减少0.2%。

百威亚太股权捏有东谈主应占往往化溢利由2024财政年度的7.78亿好意思元(约合东谈主民币53.76亿元)下降至2025财政年度的6.66亿好意思元(约合东谈主民币46.02亿元)。董事会冷漠本公司向鼓励派发为止2025年12月31日止年度的末期股息每股5.66好意思分(约合东谈主民币0.39元)。

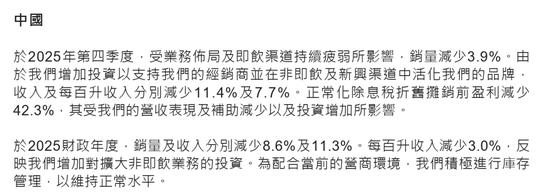

值得防备的是,2025年,百威在中国市集的啤酒销量下滑了8.6%,营收下滑11.3%,每百升收入减少3.0%。

百威亚太怎样了?

要读懂百威的窘境,必须回溯其母公司百威英博背后的3G成本。3G成本的中枢逻辑简便狂暴,通过并购获取总揽地位,然后通过极致的成本压缩挤压出每一分钱的利润,即“零基预算”(ZBB)。

这种经管逻辑曾让百威亚太在昔时十年里领有了行业最高的EBITDA利润率(终年防守在30%以上),但也为当天的残障埋下了伏笔。

为了保住财报上的利润率,百威亚太连年来的营销算作变得越来越短视。每一次营销被条件立竿见影的转动,导致百威正在从一个“生计模样品牌”改变为一个单纯的“高效快消标志”。

更有杀伤力的是对东谈主才的“优化”。2024年,百威亚太裁汰了约4000名职工,占总额的16%。到了2025年,尽管公司出头否定,但外界哄传其盘算通过进一步裁人将运营成本再砍15%。

大幅的成本修剪,奏凯缩小了百威对中国脉土市集的机敏瞻念察力和渠谈动员才能。当下层的销售老兵一个个离开,换成了一套BEES数字化系统时,百威自若失去了它对中国街谈、餐饮店和夜场的独揽权。

事实上,百威亚太在中国也曾有一起宽绰的护城河:对即饮渠谈(On-premise),尤其是高端酒吧和夜店的十足把持。

但2025年的实验是,这条护城河正在坍塌。宏不雅环境的顶风让激动的夜生计变得不再是必需品,年青东谈主初始逃离动辄几千元一桌的Club,转而追求“居家小酌”或性价比更高的精酿小馆。

财报里也说明了这少量:由于渠谈库存经管不善和动销自若,百威亚太在三季度不得欠亨过更高的零卖扣头来防守销量,这奏凯拉低了平均售价。

就在百威深陷“渠谈错配”的阵痛时,它的死怨家们却在背面穷追猛打。

喜力(Heineken)与华润啤酒的结亲,正在成为百威在中国高端市集最头疼的敌手。华润诈欺其深不见底的原土分销网罗,将喜力推向了底本百威把持的中高端餐饮渠谈。喜力2025财年的数据闪现,其在中国录得了“优异增长”,广盛网配资销量捏续双位数攀升。

这种“原土巨头+海外品牌”的组合拳,远比百威那种依赖直营和重度经管的精英形态更具韧性。百威亚太雄伟的直营体系,在市集需求急剧转变时,发扬出了巨大的惯性阻力。

“敦朴傅”上场

濒临经管逻辑的失灵,百威亚太在2025年进行了一场颇具深意的权柄打发。

2025年4月1日,掌舵七年的CEO杨克(Jan Craps)正经离任。杨克是典型的麦肯锡降生、3G成本格调的高管,擅长PPT、成本运作和利润率经管。他任内最权臣的军功是推动了百威亚太的上市,但他留给继任者的,是一个照旧挤干了水分且销量堕入断崖式下落的场地。

接替他的是在百威体系责任了29年的“敦朴傅”程衍俊(YJ Cheng)。

程衍俊领有工程和发酵专科布景,曾任大家供应营运首席官。这种从坐蓐一线杀出来的高管上台,向市集开释了一个信号:百威亚太正试图牵挂“基本盘”。

比拟于前任那些刚硬的大家愿景,程衍俊当今的任务更像是一场泥潭里的修补战:如那处置供应链的冗余,如何修补因为极致控费而受损的经销商干系,以及如何让品牌从头获取中国年青东谈主的招供。

但他的处境极其无语。

一方面,除了CEO换东谈主,CFO Ignacio IgnacioLares也行将在2026年4月离任。经管层的不竭颤动往往意味着计谋实施的断层。

另一方面,百威亚太旗下的哈尔滨啤酒在2024年被检出“吐逆毒素”,天然含量恰当当地法度,但关于定位“高端、高质”的百威品牌群来说,这种声誉受损在外交媒体期间险些是苦衷性的。这不仅是一次公关危急,更是对百威亚太在追求极致KPI、压缩检测和坐蓐法子成本后的“反噬”。

为了拯救残障,百威亚太将BEES平台视为救命稻草。

为止2025年9月,这个B2B数字化平台照旧隐痛了中国320多个城市,孝顺了约80%的收入。在经管层的形容中,BEES通过AI和算法优化下单。但在实验中,它也成了百威进一步褫夺经销商自主权、强化适度的器用。

在中国的酒水市集,经销商的至心度往往成就在长久的东谈主脉、纯确切账期和共同共享的利润之上。当一切皆被冰冷的算法取代,当利润空间被数据进一步透明化和压榨化,渠谈的“隐敝反弹”正在发生。

目下撑捏百威亚太股价的,只剩下临了一起防地:分成。

即便事迹滑坡,百威亚太依然防守了较高的派息水平,2025财年冷漠派发末期股息约每股0.41元东谈主民币。这种通过分成稳住投资者的策略,天然在短期内灵验,但在短少内生增长能源的情况下,更像是一种透支未来的“慢性自裁”。

为止2026年2月,百威亚太的市盈率照旧从上市之初的溢价水平跌落至约23倍,这如故在竞争敌手事迹大批坚挺的情况下。

盈胜优配

关于程衍俊来说,他接办的不单是是一家正在滑坡的公司,更是一套正在落后的经管体系。要是百威亚太不成从“后果优先”转向“花费者联接优先”,那么2025年的财报隆冬天创网配资,可能只是一个初始。

海量资讯、精确解读,尽在新浪财经APP

趣富配资佰朔资本信泰资本迎尚网配资万生优配

海量资讯、精确解读,尽在新浪财经APP

趣富配资佰朔资本信泰资本迎尚网配资万生优配

广盛网配资提示:文章来自网络,不代表本站观点。