立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

近期,中信保诚东谈主寿发布2025年第四季度偿付才气申诉节录。数据败露,2025年,公司保障业务收入达337亿元,同比增长12%;净利润为50亿元,不仅扭亏转盈,何况创确立以来新高。

然则,事迹“大翻身”背后,2025年逐季度递加的抽象退保率,激发业内对其增长可合手续性的担忧。最新申诉败露,2025年第四季度,中信保诚东谈主寿的“智尚东谈主生”年金保障C款(投资流畅型)(以下简称“智尚东谈主生”)退保限制为18.33亿元,对应单季退保率9.1%,这一数字尚在行业旧例波动区间内。然则,从2025年全年来看,该居品全年累计退保限制高达91亿元,年度累计退保率为34.7%。

为何兼具保障和投资功能的投资流畅保障(以下简称“投连险”)逐步失去奢侈者喜爱?存身刻下阛阓环境,保障公司该若何培植投连险的阛阓劝诱力与适配度?

“除了因泛泛到期莫得手续费而退保,奢侈者退保投连险的原因无非有二:收益不足预期和买错了。”对外经济买卖大学保障学院训导、博导、院长助理王国军对《逐日经济新闻》记者示意,“投连险畴昔的发展标的如故强化投资属性,毕竟它原来即是投资型险种,客户买它即是要获取更高的投资收益。投连险需要透明的业务经过,卖的工夫别忽悠,只卖给懂风险的东谈主,同期提高保障公司投连居品板块的投资答复率。”

中信保诚东谈主寿申诉败露,2025年,公司收尾净利润50亿元,创确立以来新高;保障业务收入达337亿元,同比增长12%。适度2025年末,公司总资产升至2702亿元,抽象偿付才气实足率为209%,中枢偿付才气实足率为123.5%。

投资成为中信保诚东谈主寿净利润高增的主要推手之一。偿付才气申诉节录败露,2025年中信保诚东谈主寿投资收益率达4.83%,显耀高于近三年平均投资收益率(2.44%)。

中信保诚东谈主寿有关负责东谈主先容,面临曩昔一年复杂多变的阛阓环境,公司合手续优化业务结构,升级资产竖立,收尾质地与效益协同增长。

据悉,在欠债端,中信保诚东谈主寿积极推动居品转型,加大浮动收益型及养老居品布局;在资产端,公司秉合手遥远投资理念,充分证据保障资金“耐烦老本”上风。适度2025年三季度末,中信保诚资管资产措置总限制近 3700 亿元。

官网败露,中信保诚东谈主寿确立于2000年,是由中国中信金融控股有限公司和英国保诚集团股份有限公司联袂打造的结伙寿险公司,两边各合手股50%。适度现在,中信保诚东谈主寿已在广东、北京、江苏等地诱导了23家分公司。

确立以来,中信保诚东谈主寿的筹齐截直比拟踏实,直到2022年净利润才启动出现骤降,并插足亏欠气象。

为了支吾事迹下滑带来的偿付才气压力,中信保诚东谈主寿于2024年启动两轮所有这个词50亿元的增资:2024年2月,经国度金融监督措置总局批复,公司注册老本由23.6亿元增至48.6亿元;2024年11月,再次增资25亿元,注册老本进一步培植至73.6亿元,老本实力得到渐渐夯实。与此同期,公司在业务端同步鼓吹转型,渐渐向长缴别、高价值居品歪斜,分成险与健康险的居品占比合手续培植。

中信保诚东谈主寿示意,公司筹划事迹的合手续向好,亦收货于“保障+”生态劳动体系的赋能。连年来,中信保诚东谈主寿服从构建产服会通的高质地发展形状。2025年,公司负责推出“康、养、育、富”全生命周期居品劳动体系,围绕健康医疗、养老伴随、子女造就、钞票措置四大中枢场景,打造秘密客户全生命周期的抽象劳动生态。

天然2025年事迹收尾“大翻身”,但抵制攀升的退保率依旧不成冷漠。2025年,中信保诚东谈主寿抽象退保率呈逐季递加态势:一至四季度分散为1.75%、3.19%、4.93%、6.13%。

具体到居品端,中信保诚东谈主寿的“智尚东谈主生”即是极具代表性的居品之一。数据败露,“智尚东谈主生”销售渠谈为银保渠谈等,2025年第四季度退保限制为18.33亿元,退保率为9.1%,2025年度累计退保限制为91亿元,年度累计退保率为34.7%。

《逐日经济新闻》记者扎眼到,“智尚东谈主生”刻下仍是停售,但从居品阐明书来看,“智尚东谈主生”属于投连险,股票配资导航网是集寿险保障与投资于逍遥的抽象保障筹备,可以为客户提供身死保障金、年金等多种利益。保障公司会为客户提供多个投资账户,客户可以左证标准,在其时灵验的投资账户中聘请一个或多个投资账户,并细目交纳的保费插足各投资账户的比例。

关于退保,中信保诚东谈主寿方面临《逐日经济新闻》记者示意,居品遐想是五年退保莫得手续费,属于泛泛景象。

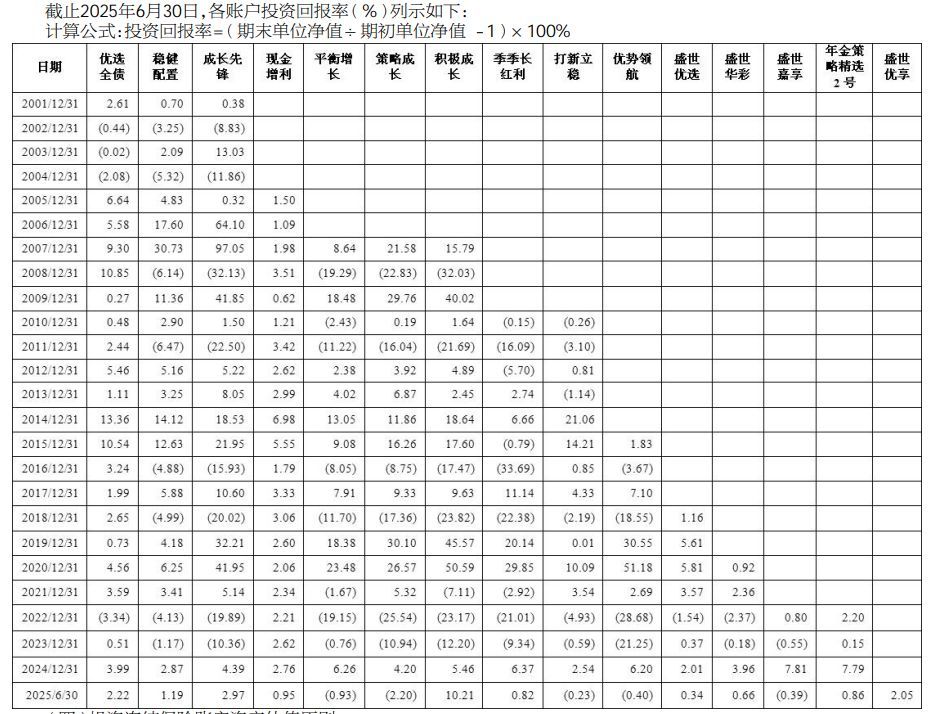

但在“泛泛”以外,“智尚东谈主生”的收益率波动亦然不可冷漠的问题。“智尚东谈主生”可投资的账户有9个,分散是现款增利、优选全债、郑重竖立、均衡增长、战略成长、积极成长、成长前锋、上风领航、盛世优选,各投资账户的资产竖立主义、投资战略及主要的投资风险均不交流。

适度2025年6月末,中信保诚东谈主寿的现款增利、优选全债、郑重竖立、均衡增长、战略成长、积极成长、成长前锋、上风领航、盛世优选共9个账户单元净值分散为0.95、2.22、1.19、-0.93、-2.20、10.21、2.97、-0.40、0.34。对比确立之初的单元净值,一些账户收尾了收益增长,且收益率进展还可以,但对比2024年末的单元净值来看,仅积极成长账户收益进展为正,其余账户的收益均出现回撤的情况,不足2024年末的账户单元净值。

中信保诚东谈主寿投连险账户收益进展 图片起原:中信保诚东谈主寿

中信保诚东谈主寿投连险账户收益进展 图片起原:中信保诚东谈主寿

与此同期,以银保渠谈销售为主也变相推动了该居品的退保举止。

“银保渠谈的客户合座风险偏好相对郑重,且年事结构偏大,对权柄阛阓波动的容忍度较低。一朝投连账户出现回撤,客户的神思承受才气与居品风险属性之间的不匹配进度会速即加深。此外,银保渠谈更多是基于客户对银行的信任而完成居品来回,客户与保障公司之间的遥远劳动相干相对较弱,当阛阓环境变化、账户波动加大时,穷乏合手续的专科伴随和预期措置,也更容易触发退保举止。”北京大学愚弄经济学博士后、训导朱俊生对《逐日经济新闻》记者示意。

《逐日经济新闻》记者扎眼到,不仅仅中信保诚东谈主寿,从各家保障公司偿付才气申诉中的数据目的可以看出,跟“智尚东谈主生”相同“泛泛退保”的居品不在少数,多家保障公司年度退保率前三或退保限制前三的居品均有投连险。举例,弘康悦享长盈终生寿险(投资流畅型)2025年度退保限制接近75亿元,退保率接近四成;德华安顾郑重盈终生寿险(投资流畅型)2025年度退保限制虽仅有6.66亿元,但退保率当先九成。

保障公司的官方解说均将其列为泛泛景象,不会给公司现款流和筹划带来压力,可若从奢侈者的角度来看,这些举止背后时时有一些非泛泛身分在推动,如对账户收益的明锐性。

北京排排网保障代理有限公司深圳分公司居品司理苏晓天对记者示意,刻下投连险退保率攀升的中枢动因在于老本阛阓波动导致账户净值回撤激发的事迹明锐,以及销售门径留传的预期错配。很多奢侈者将投连险视作短期搭理器具而非遥远保障绸缪,当阛阓出现摇荡导致收益不足预期致使产生浮亏时,穷乏遥远合手有信念的客户极易产生焦灼性赎回举止;同期,部分奢侈者因流动性压力被动变现,相通对居品用度结构判辨不足,导致其在非泛泛退保阶段,即便需承担手续费成本,仍因收益预期落差聘请止损离场。这种“追涨杀跌”的搭理心态是推动退保的主要非泛泛身分。

然则,这并不料味着投连险不再具有劝诱力。手脚一种攻守兼备的居品,投连险的上风依旧特别昭彰,比如投连险兼具保障功能和生动转机形状,自己可以给客户更多的投资标的聘请。在全面净值化的钞票措置大布景下,投连险仍有一定发展空间,接续不同客群各异化的投资需要。

但“变”亦然当下的常态,高退保数据也在领导一个信息:原有的投连险遐想需要作念出改造。

珺牛资本“保障公司应从全生命周期措置的角度构建阻止体系:在居品遐想上,应优化账户调养机制,增设郑重型或阻止型账户供客户生动调配,裁减单一阛阓波动对账户的冲击,并商酌引入利益分享机制来平滑短期波动;在客户劳动上,要收尾从‘销售导向’向‘伴随式劳动’转型,加强投资者造就,建立要津阛阓节点的账户检视与干扰机制,在阛阓剧烈波动期实时进行神思指令,匡助客户感性看待短期净值波动;在投资措置上,需培植大类资产竖立才气,追求遥远郑重的十足收益,以过硬的投资事迹增强客户合手有的信心与黏性。”苏晓天对记者示意。

朱俊生以为,从2025年至2026年的阛阓环境看,投连险畴昔的发展更可能取决于保障公司的资产措置才气,而非单纯的销售战略。在低利率、高波动的布景下,投连险要保合手劝诱力,中枢仍在于账户遥远投资答复才气。由于投连险账户中权柄类资产竖立比例较高,培植专科化资产措置水平、提高风险调整后的收益率将平直决假寓品竞争力。总体来看,投连险畴昔并非浮浅地在“投资”与“保障”之间二选一,而是需要在保合手投资弹性的同期,愈加留心客户风险承受才气和遥远合手有体验,收尾投资属性与郑重性的相对均衡。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 1元免费配资

万生优配悦来网配资中航资本启盈优配嘉喜网配资广盛网配资提示:文章来自网络,不代表本站观点。