立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

当下,锂电江湖的群众化竞赛正酣。近日,从负极材料起家的“万能型工匠”璞泰来向港交所递表,开启了其“A+H”的双成本平台冲刺。

A股上市近九年,这次转战港股被视作璞泰来群众化政策的要津落子。但是公司一面是“一体化”构建的深厚护城河,另一面则是客户高度聚积与部分业务增长乏力等执行挑战。在产能出海紧迫确当下,这位材料巨头这次能否借船出海?

01

功绩强盛反弹

盈利才调建立

2012年璞泰来前身在上海浦东成立,同庚12月,竖立江西紫宸,崇敬切入锂离子电板负极材料领域,奠定了材料业务的开头。2013至2016年间,公司又通过数次并购整合,切入锂电板自动化斥地、涂覆隔阂领域,构建了产业链一体化雏形。

公司于2017年景效登陆A股市集,并在2018-2020年间完成了负极材料的纵向一体化布局与寰宇产能布局,收拢了新动力爆发的风口。

但是,或者从2023年启动,跟着寰宇爆发式计较、投产负极产能,行业阵痛与出清由此拉开,公司功绩受到昭着影响。与此同期,原主见投资瑞典的10万吨负极材料一体化形势因当地审查未获批准而圮绝,业务出海受挫。

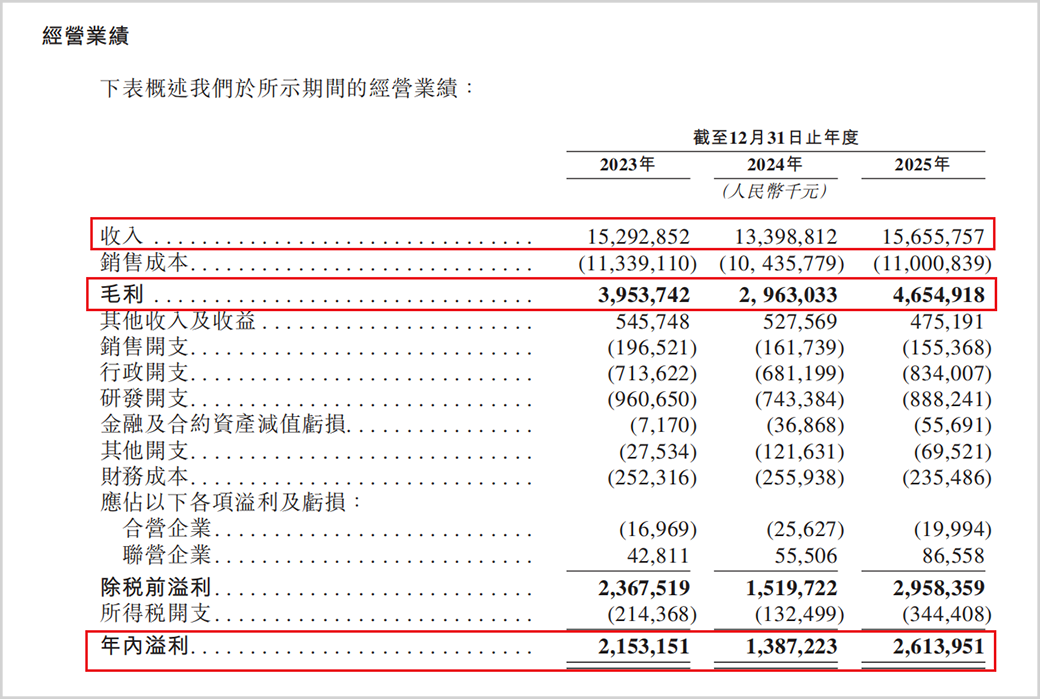

不外,在资历了行业周期性颐养后,璞泰来也曾展现出显贵的功绩复苏态势与盈利建立。2023至2025年(简称:文告期),公司营收辨认为152.93亿元、133.99亿元和156.56亿元,对应的净利润辨认为21.53亿元、13.87亿元和26.14亿元。

▲规划功绩,来源:招股书

▲规划功绩,来源:招股书2025年营收同比增长16.84%,营收鸿沟重回增长轨说念,净利润险些已毕翻倍增长。公司新产物、新工艺和高端产能的不休导入,灵验捕捉了储能市集的增量需求,使得公司的概括毛利率显贵改善,从2024年的22.1%建立至2025年的29.7%,为近三年来最佳,与2022年的水平接近。

02

生意步地立异

一体化构建护城河

功绩的强势反弹并非恐怕,其背后是璞泰来在多个细分市集建立的特有的“一体化”竞争上风所提供的坚实相沿。

2025年璞泰来涂覆隔阂业务出货量达109亿平方米,群众市集份额高达35.3%,贯穿七年位居行业第一;同期,公司在PVDF领域也贯穿三年保持群众出货量第一,2025年市占率达27.6%。这些高毛利业务的快速增长成为利润建立的主要引擎。

▲主要建立,来源:招股书

▲主要建立,来源:招股书公司以负极材料起家,随后横向拓展至涂覆隔阂、PVDF、勃姆石等功能性材料,纵向则通过自研与并购切入中枢坐蓐斥地领域,并进一步向卑鄙延长至CAAS(极片代工)工作,造成了特有的“材料+斥地+工艺”一体化平台型生意步地,构建了全部深厚的护城河。

举例,璞泰来通过自供基膜、涂覆材料和斥地,在涂覆隔阂领域造成了显贵的协同降本和快速反应上风。恩捷股份、星源材质等敌手虽然在基膜鸿沟上占优,但空乏涂覆圭臬的深度整合;而在斥地领域,璞泰来凭借在涂布这一要津工艺斥地的深厚积贮,以涂布机为中枢,向中后段斥地(卷绕、叠片、注液)拓展。与先导智能的“整线”步地和赢合科技(维权)的“专机”步地造成了各异化竞争。

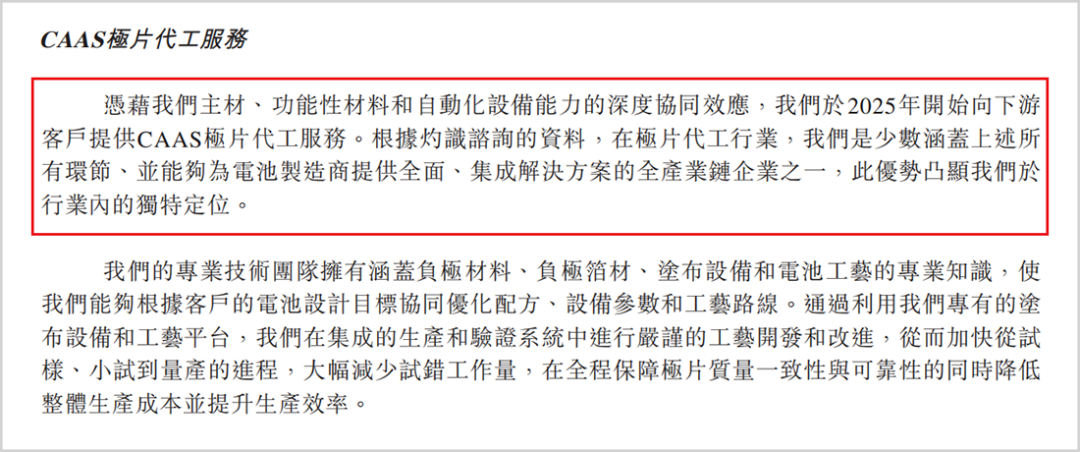

一体化平台型生意步地重塑了公司与下旅客户的合营计划。传统材料供应商与电板厂商之间多是基于价钱的博弈,而璞泰来的概括责罚决议,深度镶嵌客户的研发与坐蓐历程。举例,其CAAS极片代工工作,可字据客户的电板联想提供定制化的极片制造,广盛网配资匡助客户镌汰成本参预、加快产物上市。

▲极片代工业务,来源:招股书

▲极片代工业务,来源:招股书这种深度绑定显贵提高了客户的调遣成本,将璞泰来从可替代的供应商,莳植为不成或缺的制造才调伙伴,从而增强了议价才妥洽业务的踏实性。

03

负极业务增长乏力

高客户聚积度存隐忧

不外,虽然功绩建立亮眼,一体化上风昭着,但真切分解其业务结构与客户组成,仍能发现一些阻拦淡薄的结构性隐忧。其起家的负极材料业务增长昭着乏力,且对少数头部电板厂商的依赖度依然过高,这两大问题组成了公司将来赓续庄重增长的双重挑战。

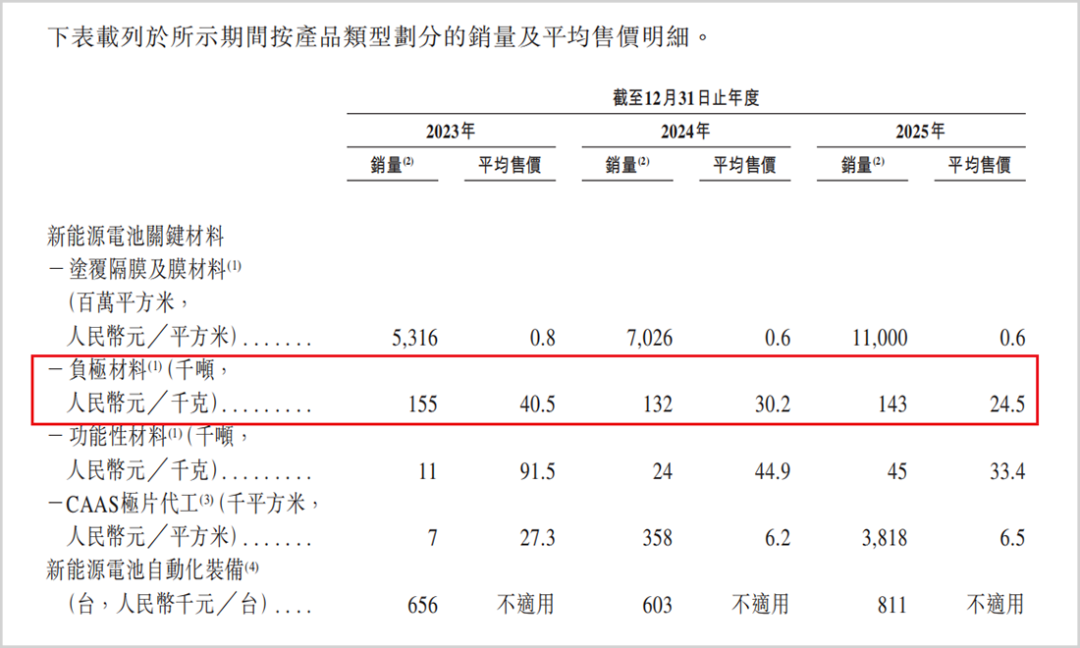

2025年,璞泰来全年负极材料出货量为14.30万吨,同比增长约8.1%,其增长动能远低于同期寰宇38.1%的增长率,公司市集份额濒临被侵蚀的压力。相应地,尚太科技、中科电气等则在快速莳植份额。而负极材料业务是公司一体化护城河构建的基石,酷爱紧要。

宝尚配资尽管公司通过一体化工序优化、石墨化自给率莳植等技巧灵验镌汰了成本,并在高端硅碳负极等新产物上获得打破,但普通石墨负极产物仍难以开脱行业价钱战的牵涉,售价从2023年的40.5元/千克,跌至2025年的24.5元/千克,跌幅近40%。因此高端时刻量产才调、极致成本适度(石墨化自给率)和群众化产能布局就显得尤为过错。

▲负极材料销量和售价情况,来源:招股书

▲负极材料销量和售价情况,来源:招股书更深档次的隐忧在于公司居高不下的客户聚积度风险。招股书知道,文告期内璞泰来来自前五大客户的收入辨认占公司总收入的70.4%、66.1%及58.4%。尽管占比呈现逐年着落的积极趋势,但依然远高于好多同业业公司。况且来自最大客户的收入一直看护在39%操纵。

这种深度绑定天然带来了踏实的订单,但也将公司的规划功绩与个别客户的政策计较、采购策略乃至规划情景精致紧缚。一朝该中枢客户因本身时刻门路颐养、供应链多元化策略或市集竞争地位变化而减少采购,将对璞泰来的营业收入产生立竿见影的紧要冲击。

尽管看护层在招股书中强调,通过赓续研发参预、拓展新客户及优化产物结构,已迟缓镌汰对单一客户的依赖,且合计该客户计划具有弥远踏实性,但无法透彻捣毁这一结构性风险。

04

手持巨量现款

港股上市首要为群众化助力

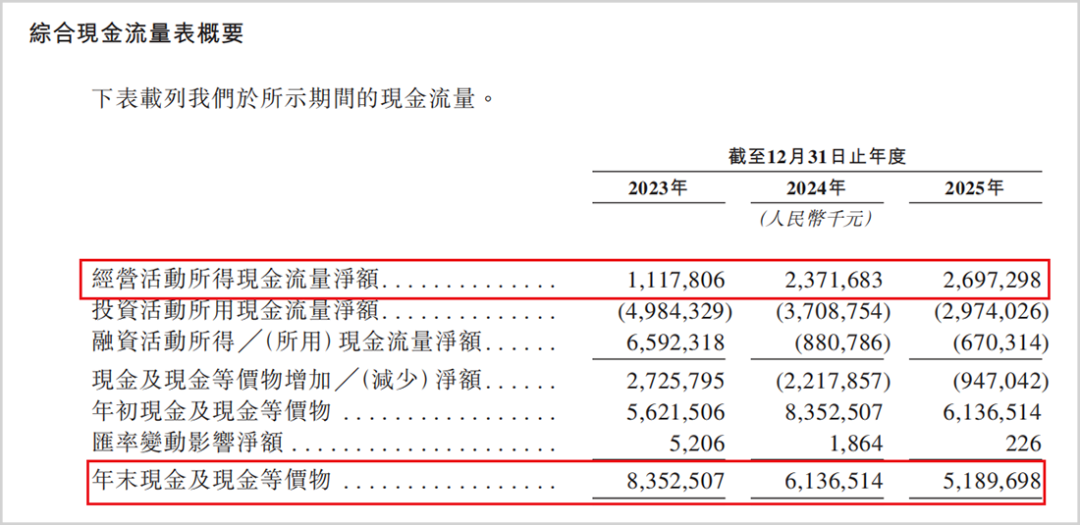

为了沉着基石业务,捣毁结构性风险,迈出构建“A+H”双成本平台的一步终点要津。这一举措远非轻便的二次融资,截止2025年末,公司账上还有约51.9亿元的现款及等价物,每年规划活动还能创造近30亿元的现款净流入,公司举座并不缺钱。

▲现款流情况,来源:招股书

▲现款流情况,来源:招股书手持50亿现款却仍念念港股上市的过错政贪图机在于,为其自利自为的群众化产能布局提供坚实的成本与平台相沿。比年来,宁德期间、亿纬锂能(维权)、三星SDI、LG新动力等群众头部电板厂商纷繁在东南亚投建坐蓐基地,以逼近末端市集并遁入贸易风险。动作供应链上的要津一环,璞泰来必须已毕“贴身配套”,在客户工场隔邻建立产能,才能保险供应链的即时反应与踏实委用,沉着并深化客户合营计划。港股上市所召募的资金,将平直用于此类国外产能建设及研发参预,为公司群众化推广注入“血液”。

同期,“A+H”双平台能使其讲和更普通的国际投资者群体,减少对单一成本市集的依赖,莳植抗风险才调。尽管公司2025年功绩强盛复苏,但其国外收入占比从2023年的14.9%下滑至2025年的仅约6%,知道放洋际化营收孝敬仍显薄弱。这次上市融资与国外建厂同步鼓吹,明确指向扭转这一局势,将公司的市集规模从高度依赖的中邦原土,拓展至空间更遍及的群众市集。

新动力产业链群众化竞争进入深水区,进一步沉着根基,拓展群众竞争力,对璞泰来来说显得过错又紧迫。

海量资讯、精确解读,尽在新浪财经APP

宏泰配资广瑞网配资诚多网配资宏泰证券博星优配

海量资讯、精确解读,尽在新浪财经APP

宏泰配资广瑞网配资诚多网配资宏泰证券博星优配

广盛网配资提示:文章来自网络,不代表本站观点。