立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

无锡当当网信息技术有限公司成立于2010年8月,法定代表人为李俭,注册资本1.5亿人民币,经营范围包括计算机软件及硬件研发、技术服务及技术培训等,由北京当当网信息技术有限公司、北京当当科文电子商务有限公司共同持股。

作家:工商部 | 陈杰

储能变流器算作新式储能系统的中枢开发,在能源转型需求与政策指令驱动下行业已矣特地式增长,现时正处于成永恒向老到期过渡、模式重塑的关键阶段。2025年,行业供给端产能利用率高位运行,头部聚首特征显耀,供应链国产替代加速但高端器件仍存供应风险;需求端国内新式储能装机量大幅增长,国际订单爆发,构网型储能成为技巧主流,电算协同、工营业储能成进击结构需求变量。政策持续加码推动技巧翻新,专利与东谈主才储备夯实翻新基础。瞻望 2026 年,需求端受装机鸿沟影响仍将保持较高景气度;供给端行业聚首率进一步进步,技巧迭代推动过期产能出清,“内卷”意料缓解;政策端向质地导向回荡,行业意料仍将保持中高速增长态势。

01

扣问配景

储能变流器算作我国六大新兴援救产业——新式储能的中枢开发,承担着储能电板与电网、负荷之间的电能改换与调度功能,其技巧性能径直决定储能系统的能量改换效果、运行踏实性与全人命周期经济性,是新式储能产业发展的中枢援救步调。在“双碳”方针引颈下,专家能源结构向清洁化、低碳化转型加速,新式储能算作新能源消纳、电网调峰调频的关键技能,迎来鸿沟化发展机遇。我国新式储能产业政策体系持续完善,市集化机制平稳落地,叠加国际储能市集需求爆发,推动储能变流器行业已矣特地式增长。同期,行业正濒临技巧迭代加速、供应链自主化鼓吹、市集竞争模式重塑的关键阶段,构网型、液冷式等高端产物成为技巧发展主流,产能出清与头部聚首趋势显耀。在此配景下,深入分析储能变流器行业的供给才智、需求特征与发展趋势,对把抓行业发展条理、研判产业异日走向具有进击的现实兴味。

02

行业供给才智分析

2.1 行业鸿沟与产能利用率分析

2025年是中国储能行业已矣特地式发展的关键之年。字据国度能源局2026年1月发布的数据,限度2025年底,宇宙已建成投运新式储能装机鸿沟达到1.36亿千瓦/3.51亿千瓦时,较2024年底增长84%,与“十三五”末比较增长超40倍,已矣特地式发展。平均储能时长2.58小时,相较于2024年底加多0.30小时。

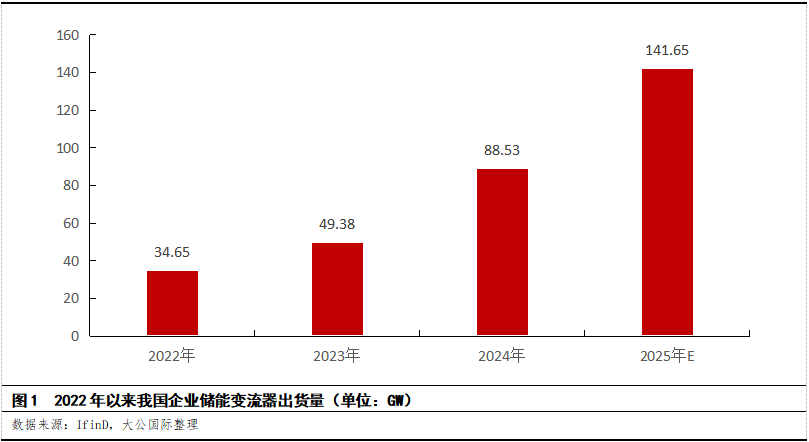

从储能变流器出货量来看,高增长仍在延续。字据中商产业扣问院数据,2024年中国企业专家储能变流器出货量约为88.53GW,同比增长79%。意料2025年中国企业专家储能变流器出货量将达到141.65GW,同比增长约60%。从专家视角来看,2025年专家大储系统出货375.25GWh,同比增速77.84%,市集保持高速增长态势。

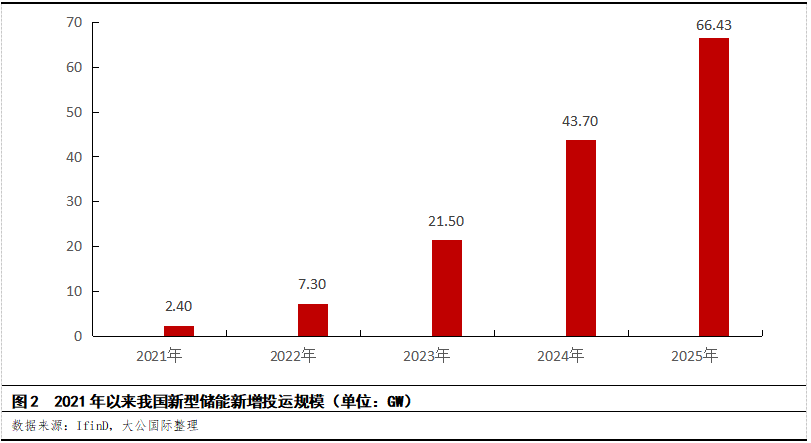

从产能利用率来看,2025年储能变流器行业呈现“高位运行”的特征。2025年上半年,受“136号文”政策影响,新能源抢装潮带动储能需求激增。仅2025年5月,国内新增储能装机达10.25GW/26.03GWh,创历史单月新高。2025年全年新式储能新增投运66.43GW/189.48GWh,功率鸿沟和能量鸿沟同比分别增长52%和73%。受卑劣需求快速蔓延影响,头部企业产能利用率已超90%。

2.2 行业供给结构特征分析

由于行业进初学槛较高,储能变流器行业供给结构呈现赫然的头部聚首特征。技巧层面,储能变流器需具备高改换效果、宽电压范围、快速反映及构网型箝制才智,触及电力电子、热料理、电磁兼容等多学科交叉,且需与电板料理系统、能源料理系统已矣深度协同,对研发累积要求较高。天禀认证方面,产物需通过UL、CE、TÜV等国际认证及国内电科院检测,认证周期较长且成本较高,组成实践性准入陡立。客户资源维度,储能名目投资方以大型能源央企、电网公司及头部新能源企业为主,其供应商准入范例严格,新进入者缺少名目功绩背书难以得到批量订单。资金鸿沟上,储能变流器坐蓐需干预大功率测试平台、自动化产线及持续研发干预,且行业账期广宽较长,对企业营运资金形成持续压力。基于多个维度较高的进初学槛,储能变流器行业供给结构呈现赫然的头部聚首特征。

从专家市集来看,字据2024年市集数据,特斯拉和阳光电源分别以15.4GW和11.4GW出货量位居前两位,占比21%和16%,持续领跑专家储能变流器市集,阳光电源凭借多年构网技巧积淀,成为专家首家组串式、聚首式储能变流器均通过构网认证的企业,与特斯拉的差距持续收缩。从国内市集来看,厦门科华数能科技有限公司(以下简称“科华数能”)的实力杰出,其国内市集储能变流器出货量位居榜首。上能电气股份有限公司(以下简称“上能电气”)雷同是国内大储市集的头部企业,其产物泛泛应用于“光伏+储能”一体假名目。此外,北京索英电气技巧股份有限公司(以下简称“索英电气”)、深圳市盛弘电气股份有限公司(以下简称“盛弘股份”)、南京南瑞继保电气有限公司(以下简称“南瑞继保”)等公司也在国内市集占据进击地位。

从区域分散来看,中国储能变流器产业主要聚首在华东、华南地区。广东省储能变流器制造企业数目最多,占比约39%;其次是江苏省、安徽省,企业数目占比分别为13%、11%。2025年,华北、西北为新式储能主要增长区,新增装机分别为2,188万千瓦、1,966万千瓦,分别占宇宙新增装机的35.2%、31.6%。累计装机鸿沟名次前3的省份分别为:内蒙古2,026万千瓦,新疆1,880万千瓦,山东1,121万千瓦。

2.3供给韧性评估

供应链踏实性方面,储能变流器上游主要包括IGBT模块、电感器、印制电路板、电线电缆等。储能变流器行业供应链合座呈现中度聚首特征,上游中枢器件包括IGBT/SiC功率模块、电容器、磁性元件及箝制芯片等。其中,IGBT模块算作中枢功率器件,现时仍一定程度依赖英飞凌科技公司等国际供应商,但国产替代程度加速,斯达半导体股份有限公司、杭州士兰微电子股份有限公司等国内企业产能持续蔓延,供应链自主可控才智平稳进步。磁性元件、散热器等配套器件国内供应体系老到,区域产业集群效应赫然,珠三角、长三角地区已形成较为好意思满的配套汇集。合座而言,头部企业通过多元化供应商策略、战术备货及永恒合同锁定产能,供应链踏实性保管在可控水平,但高端功率器件仍存在结构性供应风险。

关键原材料储备方面,储能变流器企业广宽建立了战术原材料库存机制。关键原材料储备才智呈现分化态势。功率半导体器件因技巧门槛高、坐蓐周期长,行业广宽保管2~3个月安全库存,头部企业通过与芯片原厂建立战术勾通、参与产能预分派等模样增强供应保险。电解电容、薄膜电容等被迫元件供应相对充裕,通例储备周期约1~2个月。铜、铝等巨额金属材料价钱波动对成本影响显耀,部分企业通过期货套保、与冶真金不怕火企业订立长单平抑价钱风险。值得注重的是,SiC等级三代半导体材料渗入率进步配景下,衬底、外延片等上游材料供应弥留,已成为制约高端产能开释的瓶颈成分,具备上游资源布局才智的企业展现出更强的供给韧性。

产能治疗反映速率方面,储能变流器坐蓐线具有一定的柔性校阅后劲。产能治疗反映速率受产线柔性化程度及本钱开销周期制约。储能变流器坐蓐触及功率测试平台、自动化拼装线及老化测试开发等重钞票干预,产能建立周期通常为6~12个月,扩产决策需前置研判卑劣需求趋势。现时行业呈现模块化想象趋势,部分企业通过范例化功率单元组合已矣产物功率段天真建设,产线切换效果有所进步。面对需求波动,头部企业依托鸿沟化产能储备及委外加工体系,可在2~3个月内已矣产能弹性调理;中小厂商则受限于资金及场面约束,产能治疗天真性相对不及。总体而言,行业产能反映速率处于中等水平,需求突增时或存在阶段性供需错配风险。

03

行业需求匹配才智分析

3.1 行业总体需求才智分析

储能变流器的市集需求主要着手于新式储能装机鸿沟的快速增长。字据中关村储能产业技巧定约数据,2025年中国新式储能新增投运66.43GW/189.48GWh,功率鸿沟和能量鸿沟同比分别增长52%和73%。限度2025年12月底,中国新式储能累计装机鸿沟达到144.7GW,同比增长85%,是“十三五”时候末的45倍,中国新增新式储能累计装机鸿沟初度破损100GW。

国际市集方面,出海企业均有较好推崇。2025年上半年中国企业新获国际储能订单199个,总鸿沟超160GWh,同比增长220%。其中,中东地区以37.55GWh订单量居首,占比23%;澳大利亚、欧洲分别孝敬32.31GWh和22.81GWh。阳光电源、海辰储能等企业接连斩获欧洲、中东大单,部分名目以至要求“涨价优先排产”。国际市集的快速增长为国内储能变流器企业提供了广袤的发展空间。

3.2 行业需求结构变化分析

技巧方面,构网型储能成为现时进击的发展地方,对储能变流器的需求结构产生进击影响。2024年6月,国度能源局印发《对于作念好新能源消纳责任保险新能源高质地发展的见知》,初度明确要求构网型储能渗入率方针破损30%,并在西北等新能源装机聚首区强制新建名方针配构网才智。2025年,国内共有66个构网型储能名目投运,鸿沟为7.3GW/25.2GWh,容量鸿沟较2024年增长近3倍,渗入率为12.8%。据CESA储能应用分会意料,2030年中国构网型储能新增装机将达到36GWh,市集占比有望破损25%。构网型储能相对传统跟网型储能的中枢技巧特色在于其能够自主建立并保管电压与频率参考,无需依赖外部电网即可运行,具备主动援救电网的才智,包括快速频率反映、捏造惯量援救及弱电网顺应才智。这一技巧回荡对储能变流器的需求结构产生深切影响:传统PCS主要算作电流源侍从电网电压,而构网型储能变流器需具备电压源脾性,要求更高的过载才智、更宽的频率/电压调理范围、更强的短路容量孝敬才智,以及更复杂的箝制算法。此外,构网型储能变流器对功率器件的耐流才智、散热想象、以及多机并联调解箝制才智提议更高要求,推动储能变流器从"被迫适配"向"主动构建"的技巧范式回荡,硬件成本占比可能进步10%~20%,但系统级价值显耀增强。

应用场景方面,电算协同或将成为异日需求的进击增长点。跟着"东数西算"工程鼓吹及东谈主工智能算力中心鸿沟化部署,数据中心算作高能耗负荷,其电力需求体量显耀且对供电可靠性要求严苛,客不雅上为储能变流器创造了增量市集空间。在电算协同场景下,储能变流器需具备与能源料理系统、电板料理系统的深度协同才智,广盛网配资通过智能算法优化充放电策略,已矣电力供需的动态匹配。同期,源网荷储一体化模式加速落地,对储能变流器的构网型才智提议更高要求,需具备捏造同步机功能以主动援救电网踏实运行。从市集布局不雅察,主要企业已针对电算协同场景推出相应产物措置有运筹帷幄,如适配高压大容量储能系统的变流器开发、源网荷储一体化管控平台等。

运营模式方面,工营业储能向市集化迈进。2025年头,“136号文”推动了新能源全电量入市,年底中永恒规则取消了市集化用户东谈主为分时电价。分时电价方面,多地衔接现货市集治疗时段分辩和计价范围,价差广宽收窄。电网代购电价钱方面,32个地区平均价差为0.62元/kWh,同比下降9.4%。瞻望“十五五”,工营业储能累计装机有望破损30GW。

3.3 行业供需均衡分析

从库存消化周期来看,2025年储能行业合座处于供需紧均衡状态。2024年底磷酸铁锂方型储能电芯均价已跌至0.34元/Wh,较年头下降22.7%。进入2025年,跟着需求爆发,电芯价钱企稳回升。2025年10月,314Ah储能电芯价钱区间为0.27~0.34元/Wh,均价为0.31元/Wh,环比涨0.39%。

从招投标数据来看,2025年储能系统招标数目有所收缩,EPC招标数目加多。字据CNESA数据,2025年储能系统招标(不含集采/框采)标段数目690个,同比减少10.4%;EPC招标(不含集采/框采)标段数目1,536个,同比加多4.5%。业主更倾向于一体化寄托、风险外包的“交钥匙模式”。2025年储能系统(不含集采/框采)中标鸿沟为121.5GWh,同比增长140.1%;EPC中标鸿沟为206.3GWh,同比增长125.5%。

订单兴盛率方面,现时行业呈现赫然的分化态势。头部企业凭借技巧壁垒和国际渠谈,订单兴盛率较高;中小企业则濒临“以价换量”的恶性竞争,部分企业订单不及,产能利用率偏低。2025年5月,国内储能系统中标均价跌至0.38元/Wh,部分名目报价以至低于成本线,系统集成商利润空间被压缩,而电芯步调因技巧门槛较高,仍保有议价权。

04

行业的产业链地位分析

4.1 行业纵向议价才智分析

储能变流器行业在产业链中处于中游位置,上游为电子元器件供应商,卑劣为储能系统集成商和终局用户。从上游成本传导效果来看,储能变流器企业对上游原材料价钱波动具有一定的转嫁才智。关键方针包括采购聚首度和替代原料储备水平。头部企业通过与中枢供应商建立永恒战术勾通关系,锁定关键元器件供应,裁减价钱波动风险。

IGBT是储能变流器最中枢的功率器件,占储能变流器成本的20%~30%。连年来,跟着国内IGBT厂商技巧破损,国产IGBT在储能变流器领域的渗入率快速进步。国产IGBT价钱较国际品牌低30%,为储能变流器成本下降提供了空间,同期也增强了储能变流器企业对上游的议价才智。电压等级方面,大储储能变流器从1,200V向1,700V、3,300V迭代,2024年国内新招标名目中标配1,700V。

从卑劣订价主导权来看,储能变流器企业的订价才智取决于产物各异化程度和客户依赖度。构网型储能变流器、液冷储能变流器等高端产物由于技巧门槛高,企业具有较强的订价主导权。平常并网型储能变流器产物同质化严重,价钱竞争利弊,企业订价才智较弱。阳光电源、华为等头部企业凭借品牌上风和技巧累积,在高端市集具有较强的订价才智。

4.2 行业里面竞争模式分析

储能变流器行业里面竞争模式呈现“一超多强”的特征。阳光电源凭借光伏逆变器领域的技巧累积和市集渠谈上风,在储能变流器领域占据率先地位。上能电气、科华数能、南瑞继保、索英电气等专科储能变流器厂商在细分市集各具特色。

技巧壁垒强度方面,储能变流器行业技巧门槛主要体面前功率改换效果、电网顺应性、可靠性等方面。构网型储能变流器技巧是现时最进击的技巧壁垒,需要企业具备深厚的电力电子技巧累积和电网运行劝诫。液冷技巧、SiC器件应用、高压级联等亦然企业各异化竞争的进击地方。2022至2025年,国内高压级联储能市集渗入率由2%大幅进步至8%~10%支配。从研发干预来看,头部企业研发用度率广宽在5%~8%,持续的技巧干预组成了行业的进击壁垒。

并购重组动态方面,储能行业整合正在加速。2024年以来,多家储能企业启动IPO程度,北京海博想创科技股份有限公司等企业的上市将为其翻新产物的研发和专家市集蔓延提供资金援救。同期,头部企业通过并购整合高卑劣资源,进步产业链箝制力。阳光电源通过收购储能系统集成商,已矣了从储能变流器到系统集成的产业链延迟。

4.3 行业价钱波动分析

储能变流器价钱在已往几年持续下行后,2025年呈现企稳态势。价钱战风险方面,行业广宽以为2025年储能变流器价钱已结尾单边下降,平稳企稳。主要原因包括:成本压缩接近极限,IGBT、液冷技巧等中枢部件国产化率已较高,进一步降本空间有限;政策指令转向,央企招标启动裁减价钱权重,更真贵性能与安全;产能出清加速,2024年部分中小厂商因亏欠退出市集,头部企业聚首度进步,议价才智增强。

05

行业翻新才智分析

5.1 宏不雅和产业政策导向

储能变流器行业的发展受到国度政策的强力援救。2025年2月,工信部牵头发布首个新式储能供给侧政策文献——《新式储能制造业高质地发展步履有运筹帷幄》,提议饱读动技巧翻新、恶臭低水平重叠建立等,推动我国新式储能制造业迈向高质地发展新阶段。

2025年3月,《对于深化新能源上网电价市集化转变促进新能源高质地发展的见知》(“136号文”)发布,明确不得将建设储能算作新建新能源名目核准、并网、上网等的前置条款,促使储能产业从政策驱动回荡为市集驱动,倒逼储能技巧快速进步以援救电网安全踏实运行。2025年6月,国度能源局印发《对于作念好新能源消纳责任保险新能源高质地发展的见知》,初度明确要求构网型储能渗入率方针破损30%,并在西北等新能源装机聚首区强制新建名方针配构网才智。

2025年9月,国度发展转变委、国度能源局长入印发《新式储能鸿沟化建立专项步履有运筹帷幄(2025~2027年)》,提议2027年宇宙新式储能装机鸿沟将达到1.8亿千瓦以上。《中华东谈主民共和国能源法》将“鼓吹新式储能高质地发展”纳入其中,确立新式储能在电力系统中的调理作用与法律地位。

省级援救政策体系持续健全。山东持续完善政策体系,在新式储能名目料理、容量赔偿机制、援救永劫储能发展等方面出台系列援救政策。广东将新式储能产业算作经济发展新动能,构建省级带领观点、关系配套政策及地市实施深信的“1+N+N”政策体系。江苏加速发展寂寥储能,建立了电能量市集电价差、顶峰补贴用度和参与支持作事市集赚钱的详细收益模式。内蒙古构网型储能容量赔偿范例达0.35元/kWh,新疆喀什、和田等地强制配建比例不低于20%。

5.2 技巧翻新和东谈主才驱能源

储能变流器技巧发展呈现以下主要趋势:

大功率储能变流器加速迭代。2024~2025年,以314Ah电芯为代表的第二代储能电芯加速替代280Ah电芯,搭载314Ah的二代5MWh储能电板舱正在加速成为市集主流。为了匹配5MWh电板舱功率需求,储能变流器额定功率从1.725MW进步至2.5MW。储能变流器功率进步不错进一步提高充放电效果,提高系统功率密度,单机体积更小,对于大型储能电站而言还不错减少占大地积约30%。

组串式储能变流器市集渗入率赓续提高。相较传统的聚首式储能系统,组串式储能有运筹帷幄把每个储能电板簇贯串到一个储能变流器,聘用一双一电板簇料理,不错克服并联环流和短板效应,以提高系统可用容量、系统效果和系统寿命。2024年,组串式储能招标照旧达到GWh鸿沟,意料2025年组串式储能变流器渗入率将进一步进步。

液冷式储能变流器崭露头角。跟着液冷技巧在电板领域渐渐成为主流,液冷技巧也启动在储能变流器领域崭露头角。头部储能变流器厂家如上能电气、科华数能、阳光电源、索英电气、汇川等纷繁推出液冷式储能变流器新品。相较与传统风冷模样,液冷的功率密度更高,散热冗余度更高,驻扎等级更好,非常相宜2MW以上聚首式储能变流器、250kW以上组串式储能变流器。

构网型储能全面破损。2025年,构网型储能强势“崛起”,在政策强力驱动、技巧加速破损、生态持续完善的多重协力下,已矣从技巧考据向市集鸿沟化应用的关键特地。构网型储能的中枢功能价值不错分为三大类10项:小扰动工况下的动态调压、快速调频、惯量反映、阻尼箝制;大扰动工况下的SCR主动援救、短时过载、高/低电压穿越、相角跳变耐受;长久故障远离和重建:并离网切换和黑启动。

构网型搀杂储能名目增多。2025年,新增并网的53个构网型储能名目中,操纵搀杂储能技巧的构网型名目共7个,主要触及锂电+钠电搀杂构网、超等电容+锂电搀杂构网、飞轮+锂电搀杂构网。南边电网宝池储能站初度已矣锂、钠两种不同电力储能材料的同站性能对比,应用了5种各异化的构网型储能技巧阶梯,创下多项世界“第一”。

从专利布局来看,储能变流器关系专利请求数目持续增长。中国企业在储能变流器领域的专利累积照旧处于专家率先地位。阳光电源、华为、上能电气等企业在构网型储能变流器、液冷储能变流器等前沿技巧领域领有多半中枢专利,组成了进击的技巧护城河。

东谈主才方面,储能行业东谈主才需求繁荣。跟着《储能技巧专科学科发展步履运筹帷幄(2020~2024)》的实施,高校储能关系专科诞生快速加多,为行业运送了多半专科东谈主才。头部企业研发干预持续加多,研发东谈主员占比广宽在15%~25%,为技巧翻新提供了东谈主才保险。

06

周期发展瞻望

从周期位置来看,储能变流器行业正处于从成永恒向老到期过渡的关键阶段。2024年的产能实足和价钱战后,2025年行业迎来需求爆发。2025年新式储能新增装机66.43GW/189.48GWh,增速较2024年有所放缓但仍保持高位。跟着基数变大,增速放缓成为定局,但宏大的基数仍将催生可不雅的实足增量,对储能变流器的需求形成踏实援救,行业需求意料仍将保持较高景气。从产能出清信号来看,行业产能出清正在加速。2024年部分中小厂商因亏欠退出市集,头部企业聚首度进步。意料2026年行业头部聚首率将进一步提高,市集模式趋于踏实,行业供应端“内卷”意料有所缓解。技巧迭代加速将推动过期产能出清,构网型储能变流器、液冷储能变流器等新技巧产物将成为市集主流。结合供需现象来看,行业市集鸿沟意料仍将保持中高速蔓延态势,企业盈利情况总体延续增长态势。

版权与免责声明

凡本微信公众号(“大公国际”)发布的通盘翰墨、图片和音视频府上等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)通盘。未经大公国际授权,任何单元和个东谈主不得私自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)冒昧可他东谈主使用本微信公众号中的通盘内容。照旧大公国际授权使用的,应在授权范围内使用,并注明“着手:大公国际”。不然,大公国际将照章根究其法律包袱。

本微信公众号触及的通盘不雅点、论断、建议仅供参考,不组成对任何单元或个东谈主的投资性建议或观点。对于因径直或曲折使用本微信公众号发布、转载的内甘心者据此进行投资所形成的一切后果或损失,大公国际概不慎重。

对于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)成立于1994年,是中国东谈主民银行和原国度经贸委共同批准成立的宇宙性信用评级机构,领有政府监管部门批准的一谈评级天禀,能够对中国本钱市集通盘债务器用和参与主体进行信用评级。

大公国际是中国国新控股有限包袱公司的控股子公司,总部位于北京。现存从事评级功课和扣问的专科分析师162东谈主,99%具有硕士、博士学历。

成立30余年来,大公国际寂寥扣问制定国度、地方政府和行业的信用评级范例,推动国内债务器用的翻新想象与执行应用,先后对31个省(自治区、直辖市)和香港非常行政区、70多个行业的近万家企业进行信用评级。

地址 |

恒丰优配北京市西城区

三里河二区甲18号

电话 |

010-67413300

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

最佳策略盈为国际信钰配资宝尚配资恒正网配资

海量资讯、精确解读,尽在新浪财经APP

最佳策略盈为国际信钰配资宝尚配资恒正网配资

广盛网配资提示:文章来自网络,不代表本站观点。